電 話(huà):135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創(chuàng )新廣場(chǎng)3號樓301室

高新技術(shù)企業(yè)需關(guān)注稅務(wù)風(fēng)險

大多人都知道認定高新技術(shù)企業(yè)真的是好處多多。高新技術(shù)企業(yè)所得稅按15%的稅率征收;高新技術(shù)企業(yè)職工教育經(jīng)費不超過(guò)工資薪金8%的部分,允許所得稅前扣除;高新企業(yè)可獲得當地地方性資金獎勵和補貼等等,為很多企業(yè)所關(guān)注。

在日常稅務(wù)處理過(guò)程中,從企業(yè)角度審視高新技術(shù)稅收優(yōu)惠政策,在當前高新技術(shù)企業(yè)稅收政策新舊更替的大背景下,就高新技術(shù)企業(yè)稅收政策和實(shí)務(wù)實(shí)務(wù)操作分享一些體會(huì )。

一、高新技術(shù)企業(yè)的“魅力”所在

高新技術(shù)企業(yè)作為一種特定形式的企業(yè),在我國不同的歷史階段發(fā)揮了特殊的作用,我國高新技術(shù)企業(yè)政策已經(jīng)歷了的30年的發(fā)展歷程,稅收優(yōu)惠政策從無(wú)到有也再逐步完善中。

相比普通企業(yè)來(lái)說(shuō),高新技術(shù)企業(yè)所得稅15%低稅率優(yōu)惠,并且減免40%,而普通企業(yè)所得稅稅率為25%,這一項稅收優(yōu)惠就已經(jīng)令很多企業(yè)望塵莫及了。再例如,高新技術(shù)企業(yè)職工教育經(jīng)費支出,不超過(guò)工資薪金總額8%的部分,準予稅前扣除,而普通企業(yè)的扣除比例為2.5%;并且中小高新企業(yè)轉增資本個(gè)人所得稅可以在5年之內分期納稅,普通企業(yè)則必須當年繳納。另外對企業(yè)研發(fā)費用,按50%加計扣除或按照無(wú)形資產(chǎn)成本的150%攤銷(xiāo)、符合條件的技術(shù)轉讓所得可以減免企業(yè)所得稅,這兩項對所有企業(yè)都適用的稅收優(yōu)惠,更是讓高新技術(shù)企業(yè)占盡先機。

正是因為有了高新技術(shù)企業(yè)的“名頭”,成為了企業(yè)宣傳的名片,給企業(yè)帶來(lái)了很多的便利,證明企業(yè)在技術(shù)水平上至少達到國內先進(jìn)水平,高新企業(yè)也是某些投標所需要的必要條件;還可以爭取地方政府、行業(yè)組織對企業(yè)的政策和資金扶持;有利于吸收銀行貸款或吸引投資;有利于促進(jìn)企業(yè)在創(chuàng )業(yè)板、新三板上市融資。

二、高新技術(shù)的認定政策

2016年年初三部委聯(lián)合對《高新技術(shù)企業(yè)認定管理辦法》進(jìn)行了修訂,新舊政策變化非常大。此外,2014年以來(lái),全面取消非行政審批許可審批的一系列簡(jiǎn)政放權政策,在稅收優(yōu)惠方面給予了企業(yè)更大的自主權,但如果政策把握不準或者稅務(wù)管理不規范,將面臨更大的稅務(wù)風(fēng)險。新形勢下,高新技術(shù)企業(yè)如何進(jìn)行有效的稅務(wù)管理,需要企業(yè)財務(wù)人員和稅務(wù)管理人員需要特別關(guān)注。

修訂后的高新技術(shù)企業(yè)認定管理辦法,對申請高新技術(shù)企業(yè)的條件進(jìn)行了詳細的規范,很多沒(méi)有明確的政策和規定,都增加了細致的描述。申請高新技術(shù)企業(yè)的8個(gè)條件,在具體內容上都有了很大的變化,比如,新政策是必須滿(mǎn)足注冊成立一年以上;相比舊版規則,可以說(shuō)放寬了很大的范圍,更有利于企業(yè)申報;就政策中近三年內通過(guò)自主研發(fā)、受讓、受贈、并購等方式,或通過(guò)5年以上的獨占許可方式,對其主要產(chǎn)品(服務(wù))的核心技術(shù)擁有自主知識產(chǎn)權,新政策只規定了企業(yè)通過(guò)自主研發(fā)、受讓、受贈、并購等方式,獲得對其主要產(chǎn)品(服務(wù))在技術(shù)上發(fā)揮核心支持作用的知識產(chǎn)權的所有權,沒(méi)有了年限的制約;科技占比人員方面,就政策中具有大學(xué)專(zhuān)科以上學(xué)歷的科技人員占企業(yè)當年職工總數的30%以上,其中研發(fā)人員占企業(yè)當年職工總數的10%以上,新政策的要求則是企業(yè)從事研發(fā)和相關(guān)技術(shù)創(chuàng )新活動(dòng)的科技人員占企業(yè)當年職工總數的比例不低于10%;舊政策中規定*近一年銷(xiāo)售收入小于5,000萬(wàn)元的企業(yè),比例不低于6%;而在新政中,*近一年銷(xiāo)售收入小于5,000萬(wàn)元的企業(yè),科研費用占比變成了不小于5%,降低了一個(gè)百分點(diǎn),對中小型企業(yè)的申報起到了有利的作用。

三、高新技術(shù)申請認定的難點(diǎn)

財務(wù)人員應從申請高新技術(shù)企業(yè)的條件,從企業(yè)成立年限、自主知識產(chǎn)權、高新技術(shù)產(chǎn)品、科技人員占比、研發(fā)費占比、高新產(chǎn)品收入、企業(yè)創(chuàng )新能力、無(wú)重大安全質(zhì)量環(huán)境違法行為等8個(gè)方面進(jìn)行詳細了解。

應對高新技術(shù)企業(yè)財務(wù)核算進(jìn)行稅務(wù)合規性管理,需要重點(diǎn)關(guān)注幾大問(wèn)題:

其一、高新技術(shù)政策與研發(fā)費加計扣除政策的區別,不要將兩者混淆,造成稅務(wù)風(fēng)險;

其二、研發(fā)領(lǐng)料退回或者下腳料收入應沖減研發(fā)費用;

其三、按照企業(yè)所得稅匯算清繳申報表的條目單獨歸集研發(fā)費加計扣除的研發(fā)費;

其四、研發(fā)費加計扣除不再需要到科技部門(mén)立項,企業(yè)自主立項即可。

四、高新企業(yè)需要關(guān)注的政策法規

《中華人民共和國企業(yè)所得稅法》及其實(shí)施條例

《科技部、財政部、國家稅務(wù)總局關(guān)于修訂印發(fā)〈高新技術(shù)企業(yè)認定管理辦法〉的通知》(國科發(fā)火〔2016〕32號)

《科技部、財政部、國家稅務(wù)總局關(guān)于修訂印發(fā)〈高新技術(shù)企業(yè)認定管理工作指引〉的通知》(國科發(fā)火〔2016〕195號)

《國家稅務(wù)總局關(guān)于實(shí)施高新技術(shù)企業(yè)所得稅優(yōu)惠政策有關(guān)問(wèn)題的公告》(國家稅務(wù)總局公告2017年*24號)

五、*新政策需要關(guān)注的內容

企業(yè)獲得高新技術(shù)企業(yè)資格后,自高新技術(shù)企業(yè)證書(shū)注明的發(fā)證時(shí)間所在年度起申報享受稅收優(yōu)惠,并按規定向主管稅務(wù)機關(guān)辦理備案手續。

企業(yè)的高新技術(shù)企業(yè)資格期滿(mǎn)當年,在通過(guò)重新認定前,其企業(yè)所得稅暫按15%的稅率預繳,在年底前仍未取得高新技術(shù)企業(yè)資格的,應按規定補繳相應期間的稅款。

對取得高新技術(shù)企業(yè)資格且享受稅收優(yōu)惠的高新技術(shù)企業(yè),稅務(wù)部門(mén)如在日常管理過(guò)程中發(fā)現其在高新技術(shù)企業(yè)認定過(guò)程中或享受優(yōu)惠期間不符合《認定辦法》*十一條規定的認定條件的,應提請認定機構復核。復核后確認不符合認定條件的,由認定機構取消其高新技術(shù)企業(yè)資格,并通知稅務(wù)機關(guān)追繳其證書(shū)有效期內自不符合認定條件年度起已享受的稅收優(yōu)惠。

企業(yè)在獲得高新技術(shù)企業(yè)資格后,不需經(jīng)過(guò)稅務(wù)機關(guān)審批,按照國家稅務(wù)總局公告2015年*76號的要求備案,即企業(yè)享受高新技術(shù)企業(yè)優(yōu)惠政策,采用的是“預繳享受年度備案”方式。

享受稅收優(yōu)惠的高新技術(shù)企業(yè),每年匯算清繳時(shí)應按照《國家稅務(wù)總局關(guān)于發(fā)布〈企業(yè)所得稅優(yōu)惠政策事項辦理辦法〉的公告》(國家稅務(wù)總局公告2015年*76號)規定向稅務(wù)機關(guān)提交企業(yè)所得稅優(yōu)惠事項備案表、高新技術(shù)企業(yè)資格證書(shū)履行備案手續,同時(shí)妥善保管好高新技術(shù)企業(yè)資格證書(shū)、高新技術(shù)企業(yè)認定資料、知識產(chǎn)權相關(guān)材料、年度主要產(chǎn)品(服務(wù))發(fā)揮核心支持作用的技術(shù)屬于《國家重點(diǎn)支持的高新技術(shù)領(lǐng)域》規定范圍的說(shuō)明,高新技術(shù)產(chǎn)品(服務(wù))及對應收入資料、年度職工和科技人員情況證明材料、當年和前兩個(gè)會(huì )計年度研發(fā)費用總額及占同期銷(xiāo)售收入比例、研發(fā)費用管理資料以及研發(fā)費用輔助賬,研發(fā)費用結構明細表等資料備查。

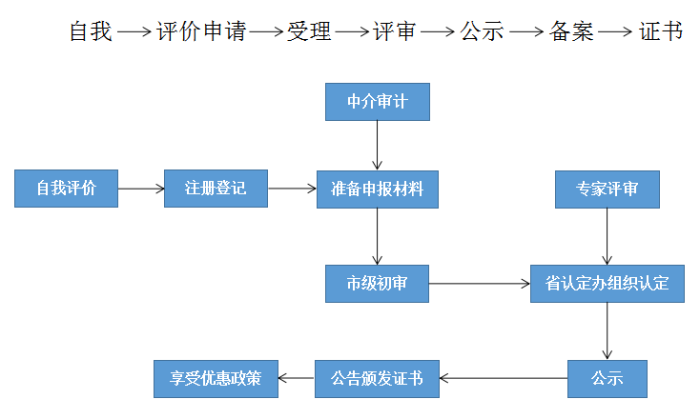

六、認定流程

七、后續管理

1、企業(yè)獲得高新技術(shù)企業(yè)資格后,應每年5月底前在“高新技術(shù)企業(yè)認定管理工作網(wǎng)”填報上一年度知識產(chǎn)權、科技人員、研發(fā)費用、經(jīng)營(yíng)收入等年度發(fā)展情況報表。

2、對已認定的高新技術(shù)企業(yè),有關(guān)部門(mén)在日常管理過(guò)程中發(fā)現其不符合認定條件的,應提請認定機構復核。復核后確認不符合認定條件的,由認定機構取消其高新技術(shù)企業(yè)資格,并通知稅務(wù)機關(guān)追繳其不符合認定條件年度起已享受的稅收優(yōu)惠。

3、高新技術(shù)企業(yè)發(fā)生更名或與認定條件有關(guān)的重大變化(如分立、合并、重組以及經(jīng)營(yíng)業(yè)務(wù)發(fā)生變化等)應在三個(gè)月內向認定機構報告。經(jīng)認定機構審核符合認定條件的,其高新技術(shù)企業(yè)資格不變,對于企業(yè)更名的,重新核發(fā)認定證書(shū),編號與有效期不變;不符合認定條件的,自更名或條件變化年度起取消其高新技術(shù)企業(yè)資格。

4、跨認定機構管理區域整體遷移的高新技術(shù)企業(yè),在其高新技術(shù)企業(yè)資格有效期內完成遷移的,其資格繼續有效;跨認定機構管理區域部分搬遷的,由遷入地認定機構按照本辦法重新認定。

5、已認定的高新技術(shù)企業(yè)有下列行為之一的,由認定機構取消其高新技術(shù)企業(yè)資格:

(1)在申請認定過(guò)程中存在嚴重弄虛作假行為的;

(2)發(fā)生重大安全、重大質(zhì)量事故或有嚴重環(huán)境違法行為的;

(3)未按期報告與認定條件有關(guān)重大變化情況,或累計兩年未填報年度發(fā)展情況報表的。

對被取消高新技術(shù)企業(yè)資格的企業(yè),由認定機構通知稅務(wù)機關(guān)按《稅收征管法》及有關(guān)規定,追繳其自發(fā)生上述行為之日所屬年度起已享受的高新技術(shù)企業(yè)稅收優(yōu)惠。

想了解更多相關(guān)內容可登陸智為銘略官網(wǎng),官方網(wǎng)址http://kassnews.com/,專(zhuān)業(yè)的創(chuàng )新創(chuàng )業(yè)政策扶持專(zhuān)家,智為銘略致力于科技項目的一站式服務(wù),12年專(zhuān)注企業(yè)服務(wù),秉承為客戶(hù)“花*少的錢(qián),創(chuàng )造*大的利潤”的服務(wù)宗旨。

[上一個(gè)產(chǎn)品:高新技術(shù)企業(yè)認定稅務(wù)審查解析] [下一個(gè)產(chǎn)品:高新技術(shù)企業(yè)認定:技術(shù)審核核心要點(diǎn)]