電 話(huà):135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創(chuàng )新廣場(chǎng)3號樓301室

蘇州企業(yè)須知的高企“凈資產(chǎn)”及知識得分技巧-全程指導[智為銘略]

在高企評分指標中,企業(yè)成長(cháng)性指標占20分,該項指標由企業(yè)凈資產(chǎn)增長(cháng)率和銷(xiāo)售收入增長(cháng)率兩方面組成,兩項得分相加得出企業(yè)成長(cháng)性指標綜合得分。今天智為銘略小編給大家揭開(kāi)其中的“凈資產(chǎn)”神秘的面紗并分享該項得分技巧如下,助力蘇州企業(yè)申報高企。

一、凈資產(chǎn)相關(guān)計算公式

《高新技術(shù)企業(yè)認定管理工作指引》在“企業(yè)創(chuàng )新能力評價(jià)”中的“企業(yè)成長(cháng)性”明確有凈資產(chǎn)增長(cháng)率的計算方法,企業(yè)實(shí)際經(jīng)營(yíng)期不滿(mǎn)三年的按實(shí)際經(jīng)營(yíng)時(shí)間計算:

1、凈資產(chǎn)增長(cháng)率=1/2 (*二年末凈資產(chǎn)÷*一年末凈資產(chǎn)+*三年末凈資產(chǎn)÷*二年末凈資產(chǎn))-1

2、凈資產(chǎn)=資產(chǎn)總額-負債總額

資產(chǎn)總額、負債總額應以具有資質(zhì)的中介機構鑒證的企業(yè)會(huì )計報表期末數為準。

企業(yè)凈資產(chǎn)增長(cháng)率增長(cháng)率為負的,按0分計算。*一年末凈資產(chǎn)或銷(xiāo)售收入為0的,按后兩年計算;*二年末凈資產(chǎn)或銷(xiāo)售收入為0的,按0分計算。

個(gè)別情況企業(yè)凈資產(chǎn)出現負值(如:資不抵債),當計算出的增長(cháng)率為負,按0分計算。

二、凈資產(chǎn)得分技巧

在高企認定中“凈資產(chǎn)”的成長(cháng)性有10分,那么在年末有沒(méi)有什么技巧來(lái)增加“凈資產(chǎn)”,多些成長(cháng)分呢?

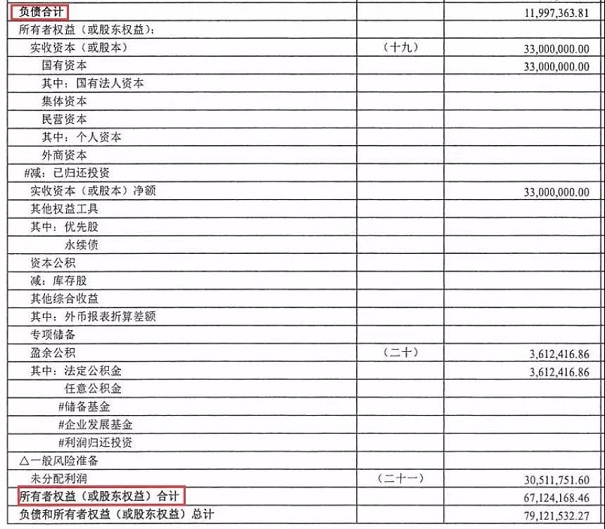

一般情況下從企業(yè)資產(chǎn)負債表中計算出的“凈資產(chǎn)”與表中的“所有者權益”相同,從下表中,我們可以看出增加凈資產(chǎn)的技巧。

從表中我們可以看出“所有者權益”包括:“實(shí)收資本”,“資本公積”,“盈余公積”,“未分配利潤”。因此常見(jiàn)的增加“凈資產(chǎn)”的方法就是增加“所有者權益”的方法,如:

1、增加“實(shí)收資本”;

2、不去處理“未分配利潤”,如:不要進(jìn)行股利分配、彌補以前年度虧損等降低“未分配利潤”的操作。

3、增加“資本公積”,如:企業(yè)接受捐贈,法定資產(chǎn)評估增值。

4、不去提取“盈余公積”,如:不要進(jìn)行從“盈余公積”中提取資金用于集體福利設施支出,彌補虧損數額等操作。

三、凈資產(chǎn)與所有者權益區分

在計算凈資產(chǎn)時(shí),企業(yè)人員一般情況是直接選取“資產(chǎn)負債表”中的“所有者權益”來(lái)確定“凈資產(chǎn)”。那么“凈資產(chǎn)”與“所有者權益”是等同的嗎,有何關(guān)系?接下來(lái)智為銘略小編就4點(diǎn)內容給大家區別“凈資產(chǎn)”和“所有者權益”:

1、依據會(huì )計恒等式的表示,凈資產(chǎn)等同于所有者權益,在數值上相等;

2、從法律意義上講,凈資產(chǎn)*終歸屬股東所有,在不同的計量模式下,體現資產(chǎn)、負債、所在者權益的價(jià)值屬性不同,就會(huì )存在不同的差異,此時(shí),在公允價(jià)值計量模式下,同一時(shí)間點(diǎn)的凈資產(chǎn)的價(jià)值并不等于所有者權益的價(jià)值;

3、概念不同,凈資產(chǎn)是指企業(yè)未來(lái)的可持續的現金流入的現值,在數量上等于企業(yè)全部資產(chǎn)減去全部負債后的余額,而所有者權益是指企業(yè)過(guò)去形成應該歸屬所有者享有的經(jīng)濟利益。

4、在特定的情況下,企業(yè)權益方面不僅僅包含通常的負債和所有者權益,還有其他的項目,比如是少數股東權益,這個(gè)時(shí)候的凈資產(chǎn)就不等于所有者權益。

在我們實(shí)際操作中,計算“凈資產(chǎn)”時(shí),如果是小微企業(yè),“凈資產(chǎn)”與資產(chǎn)負債表中的““所有者權益”一般數值是相等的。但如果是股份制公司,涉及股東分紅、少數股東權益時(shí),“凈資產(chǎn)”與“所有者權益”一般數值就有可能不相等了。

相關(guān)文章:

昆山的高新企業(yè)科技成果轉化能力-咨詢(xún)即有方案[智為銘略]

[上一個(gè)產(chǎn)品:昆山企業(yè)如何選的高新技術(shù)領(lǐng)域- 有求必應[智為銘略]] [下一個(gè)產(chǎn)品:蘇州高新區國家高新技術(shù)企業(yè)獎勵措施]