電 話(huà):135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創(chuàng )新廣場(chǎng)3號樓301室

2019年高新企業(yè)申報蘇州企業(yè)財務(wù)工作部署重點(diǎn)

江蘇省科技廳已經(jīng)正式發(fā)出2019年高新技術(shù)企業(yè)申報的通知,蘇州的企業(yè)陸續進(jìn)入了“戰斗模式”-高新技術(shù)企業(yè)培育入庫和國家高新技術(shù)企業(yè)申報工作。今年的申報工作依然會(huì )帶來(lái)巨大的挑戰,正在“征戰”的企業(yè)不容有絲毫的懈怠。為了申報工作更加有序的開(kāi)展,智為小編就申報工作的核心板塊之一財務(wù)工作要點(diǎn)進(jìn)行了整理,具體如下:

一、年度審計報告出具

1、工作要點(diǎn)

(1)往年正常出具年審報告的企業(yè)盡快出具2018年度審計報告;

(2)往年未出具年審報告的企業(yè)盡快出具近3年度審計報告(申請高企培育入庫的企業(yè)僅需后兩年的年審報告);

(3)*近一年的資產(chǎn)負債表、利潤表、會(huì )計報表附注披露研發(fā)費用。

2、注意事項

(1)本期資產(chǎn)負債表數據年初數與上年期末數的一致性;

(2)本年利潤表上年累計數與上年利潤表本期累計數的一致性;

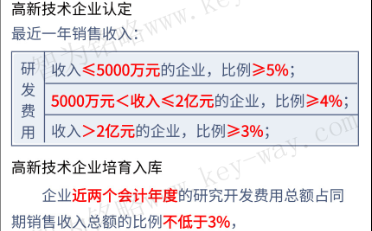

(3)上述披露的研發(fā)費用必須達到高新技術(shù)企業(yè)培育入庫/認定的指標要求,具體如下:

二、研發(fā)費用專(zhuān)項審計報告出具

1、工作要點(diǎn)

(1)尚未合理歸集研發(fā)費用的企業(yè)盡快開(kāi)展歸集工作,建立完善的研發(fā)費用核算體系:

《工作指引》也規定企業(yè)的研發(fā)費用要以單個(gè)研發(fā)活動(dòng)為基本單位分別進(jìn)行測度并加總計算。企業(yè)應對包括直接研究開(kāi)發(fā)活動(dòng)和科技計入的間接研究開(kāi)發(fā)活動(dòng)所發(fā)生的費用進(jìn)行歸集,并填寫(xiě)企業(yè)年度研究開(kāi)發(fā)費用結構明細表。企業(yè)應按照研發(fā)費用結構明細表設立高新技術(shù)企業(yè)認定專(zhuān)用的研發(fā)費用輔助明細賬,并提供相關(guān)憑證及明細表。

(2)根據申報高企入庫/認定的要求,配合具有資質(zhì)的會(huì )計師事務(wù)所盡快出具近2年(高新技術(shù)企業(yè)培育入庫)或者近3年(高新技術(shù)企業(yè)認定)的研發(fā)費用專(zhuān)項審計報告。

2、注意事項

(1)注意跨年項目研發(fā)費用的處理,且確保其他費用不超過(guò)總研發(fā)費用的20%;

(2)研發(fā)費用*終“應當”在費用項下列支,在歸集時(shí)不應從未結轉費用的成本項中篩選;

(3)注意研發(fā)費用與研發(fā)項目、知識產(chǎn)權的關(guān)聯(lián)性:

A、高新技術(shù)企業(yè)各要素之間要具有很強的邏輯上的關(guān)聯(lián)性;

B、與知識產(chǎn)權有關(guān)的項目,應該在無(wú)形資產(chǎn)攤銷(xiāo)項下體現;

C、費用過(guò)高的研發(fā)項目應當參照一定的依據進(jìn)行拆分。

(4)研發(fā)費用專(zhuān)項審計報告的初稿應進(jìn)行審核后再出具正式報告。

三、高新技術(shù)產(chǎn)品(服務(wù))收入專(zhuān)項審計報告

1、工作要點(diǎn)

(1)首先弄清楚高新技術(shù)產(chǎn)品(服務(wù))的定義;

高新技術(shù)產(chǎn)品(服務(wù))收入是指企業(yè)通過(guò)研發(fā)和相關(guān)技術(shù)創(chuàng )新活動(dòng),取得的產(chǎn)品(服務(wù))收入與技術(shù)性收入的總和。對企業(yè)取得上述收入發(fā)揮核心支持作用的技術(shù)應屬于《技術(shù)領(lǐng)域》規定的范圍。

(2)梳理企業(yè)收入的結構和分布、知識產(chǎn)權的對應關(guān)系等定義企業(yè)自身的高新技術(shù)產(chǎn)品(服務(wù));

(3)配合具有資質(zhì)的會(huì )計師事務(wù)所盡快出具2018年的高新技術(shù)產(chǎn)品(服務(wù))收入的專(zhuān)項審計報告。

2、注意事項

(1)高品收入必須要求相關(guān)要求,切忌將一般產(chǎn)品收入計入高品收入;

(2)核算的高品的名稱(chēng)與相關(guān)的發(fā)票的名稱(chēng)應盡可能一致;

(3)歸類(lèi)要合理,每一類(lèi)高新產(chǎn)品收入都要有相應的專(zhuān)利知識產(chǎn)權作支撐;

(4)高新技術(shù)企業(yè)認定必須滿(mǎn)足“*近一個(gè)會(huì )計年度高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)當年總收入的60%以上”的條件(企業(yè)在進(jìn)行審計前進(jìn)行歸集時(shí)*好比例高于60%,為審計時(shí)不合規被剔除部分留有余地)。

四、高新統計報表填報(已認定的企業(yè)注意啦!!)

1、工作要點(diǎn)

及時(shí)填報火炬統計報表、科技業(yè)務(wù)管理系統月報等統計報表。

2、注意事項

(1)各統計報表中的數據必須來(lái)源準確,證據鏈完整,經(jīng)得起推敲;

(2)所有統計報表各要素的數據盡量相同,避免前后矛盾、各取所需;

(3)正確使用各類(lèi)統計報表,充分發(fā)揮統計報表的對科技、財稅的申報作用。

五、研發(fā)費用加計扣除備案

1、工作要點(diǎn)

(1)梳理、整理2018年高新研發(fā)費用明細賬、輔助賬,為研發(fā)費用加計扣除備案做好基礎準備;

(2)根據研發(fā)費用加計扣除規定及口徑,編制“研發(fā)支出”輔助賬及匯總表;

(3)一般建議在匯算清繳前完成備案;

(4)根據備案要求,準備研發(fā)費用加計扣除全部備案資料。

2、注意事項

在所得稅納稅申報表中準確反映研發(fā)費用的加計扣除。

六、年度所得稅匯算清繳

1、正確填寫(xiě)企業(yè)所得稅納稅申報表主表及全部附表;

2、根據需要及時(shí)出具企業(yè)所得稅匯算清繳報告;

3、在申報表中正確、準確披露研發(fā)費用;

4、在申報表中正確、準確反映研發(fā)費用加計扣除;

5、<高新技術(shù)企業(yè)優(yōu)惠情況及明細表> 中正確、準確填寫(xiě)研發(fā)費用、科技人員、高新收入指標,近3年研發(fā)費用占營(yíng)業(yè)收入比例符合高新要求;

6、完成匯繳工作,按規定享受高新及加計扣除的稅收優(yōu)惠。

七、科技項目結題驗收

1、梳理、整理2018年高新研發(fā)費用明細賬、輔助賬,為科技專(zhuān)項結題驗收做好基礎準備;

2、編制需要結題驗收的科技專(zhuān)項項目的科研經(jīng)費專(zhuān)賬或輔助賬;

3、收集、整理科研經(jīng)費投入的證明材料及附件;

4、統計、測算科技專(zhuān)項項目的產(chǎn)業(yè)化收入、完成稅金等經(jīng)濟指標,并編制有關(guān)明細表;

5、選擇有資質(zhì)的會(huì )計師事務(wù)所出具科技專(zhuān)項項目的專(zhuān)審報告。

八、積*準備申報有關(guān)政府項目與多元化的科技應用

1、高新初次認定或重新認定;

2、平臺類(lèi)項目、研發(fā)機構類(lèi)項目咨詢(xún);

3、科技計劃、科技專(zhuān)項類(lèi)項目咨詢(xún);

4、其他稅收優(yōu)惠或研發(fā)補貼、獎勵類(lèi)項目咨詢(xún) 。

5、其他榮譽(yù)、資質(zhì)申請、申報

6、投融資財務(wù)運作與基金、信貸引入

7、股改與掛牌

8、科創(chuàng )板、新三板、中小板、創(chuàng )業(yè)板、主板上市。

積*利用已經(jīng)建立和運行的基于高新技術(shù)企業(yè)的科技財務(wù)體系,進(jìn)行項目咨詢(xún)、稅收優(yōu)惠、研發(fā)獎補、投融資及上市運用,發(fā)揮科財體系的價(jià)值和效益。

想要了解更多詳情,請查看蘇州智為銘略企業(yè)管理有限公司官網(wǎng)http://kassnews.com,智為銘略提供免費高新技術(shù)企業(yè)申報和企業(yè)補貼政策申請評估報告,關(guān)注智為銘略獲得更多優(yōu)惠政策。

核心產(chǎn)品與服務(wù):軟件著(zhù)作權登記、商標注冊、研發(fā)費用加計扣除、江蘇省科技成果轉化專(zhuān)項資金、江蘇省新產(chǎn)品新技術(shù)鑒定、知識產(chǎn)權貫標、軟件產(chǎn)品登記、軟件企業(yè)認定及高新技術(shù)企業(yè)認定等。

[上一個(gè)產(chǎn)品:蘇州企業(yè)高新認定中如何起研發(fā)立項項目名稱(chēng)] [下一個(gè)產(chǎn)品:蘇州高新區國家高新技術(shù)企業(yè)獎勵措施]