電 話(huà):135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創(chuàng )新廣場(chǎng)3號樓301室

關(guān)于研發(fā)費用加計扣除,蘇州企業(yè)需要知道這6個(gè)問(wèn)題

研發(fā)費用按75%加計扣除的政策擴大至所有企業(yè)已經(jīng)發(fā)布好幾個(gè)月了,那么究竟該如何解讀這項重大利好的政策呢?智為小編結合*新政策和蘇州企業(yè)在研發(fā)費用加計扣除方面存在的一些疑問(wèn)進(jìn)行解讀,本篇承接上周發(fā)的研發(fā)費用加計扣除文章,具體如下:

一、如何理解國務(wù)院7月23日主持召開(kāi)國務(wù)院常務(wù)會(huì )議中的“75%擴大至所有企業(yè)”?

《財政部、國家稅務(wù)總局、科技部關(guān)于完善研究開(kāi)發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)規定,不適用稅前加計扣除政策的(6+1)行業(yè)如下:

1、煙草制造業(yè);2、住宿和餐飲業(yè);3、批發(fā)和零售業(yè); 4、房地產(chǎn)業(yè); 5、租賃和商務(wù)服務(wù)業(yè); 6、娛樂(lè )業(yè);7、財政部和國家稅務(wù)總局規定的其他行業(yè)。

因此,這里的所有企業(yè)是指除了上述(6+1)行業(yè)之外的所有企業(yè)。

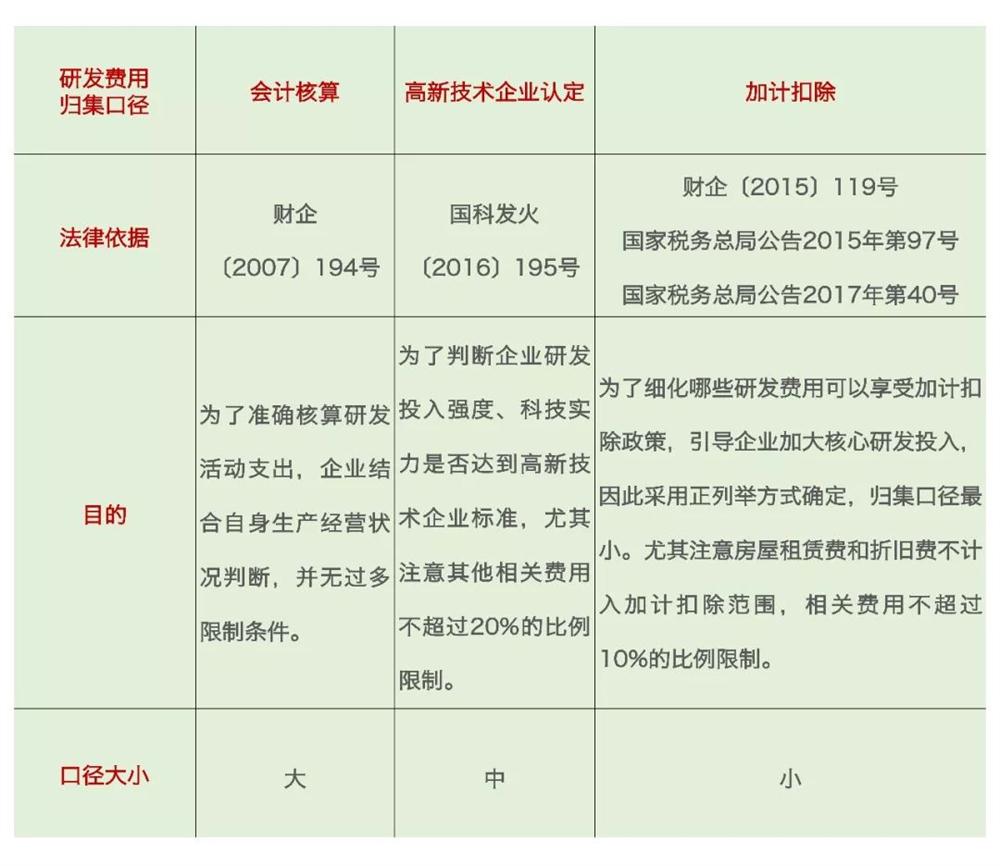

二、研發(fā)費用的會(huì )計核算、高新技術(shù)企業(yè)認定以及加計扣除的歸集口徑一樣嗎?

研發(fā)費用的歸集存在三個(gè)口徑,分別是會(huì )計核算口徑、高新技術(shù)企業(yè)認定口徑、加計扣除稅收規定口徑,差別如下:

三、創(chuàng )意設計活動(dòng)也不屬于財稅〔2015〕119號規定的“研發(fā)活動(dòng)”,能享受研發(fā)費用加計扣除嗎?

財稅〔2015〕119號規定:企業(yè)為獲得創(chuàng )新性、創(chuàng )意性、突破性的產(chǎn)品進(jìn)行創(chuàng )意設計活動(dòng)而發(fā)生的相關(guān)費用,可進(jìn)行稅前加計扣除。

創(chuàng )意設計活動(dòng),是指多媒體軟件、動(dòng)漫游戲軟件開(kāi)發(fā),數字動(dòng)漫、游戲設計制作;房屋建筑工程設計(**建筑評價(jià)標準為三星)、風(fēng)景園林工程專(zhuān)項設計;工業(yè)設計、多媒體設計、動(dòng)漫及衍生產(chǎn)品設計、模型設計等。

四、既符合小型微利企業(yè)所得稅優(yōu)惠條件,又符合研發(fā)費加計扣除優(yōu)惠條件,能同時(shí)享受嗎?

財稅〔2009〕69號 規定:企業(yè)所得稅法及其實(shí)施條例中規定的各項稅收優(yōu)惠,凡企業(yè)符合規定條件的,可以同時(shí)享受。不得疊加享受,且一經(jīng)選擇,不得改變的稅收優(yōu)惠情形,限于企業(yè)所得稅過(guò)渡優(yōu)惠政策與企業(yè)所得稅法及其實(shí)施條例中規定的定期減免稅和減低稅率類(lèi)的稅收優(yōu)惠。

符合條件的企業(yè)可以同時(shí)享受小型微利企業(yè)企業(yè)所得稅和研發(fā)費用加計扣除的稅收優(yōu)惠。

五、當年符合條件但未享受加計扣除優(yōu)惠可以追溯享受嗎?

財稅〔2015〕119號規定:企業(yè)符合研發(fā)費用加計扣除條件而在2016年1月1日以后未及時(shí)享受該項稅收優(yōu)惠的,可以追溯享受并履行備案手續,追溯期限*長(cháng)為3年。

六、取得政府補助能否享受加計扣除?

企業(yè)取得政府補助,稅務(wù)處理時(shí)將其作為應稅收入的,用于支出所形成的研發(fā)費用可以加計扣除;稅務(wù)處理時(shí)將其作為不征稅收入的,用于支出所形成的研發(fā)費用不允許稅前扣除。

企業(yè)應根據研發(fā)項目的形式,在立項后按照項目分別設置輔助賬。從憑證級別記錄各個(gè)項目的研發(fā)支出,并將每筆研發(fā)支出按照財稅〔2015〕119號文件列明的可加計扣除的六大類(lèi)研發(fā)費用類(lèi)別進(jìn)行歸類(lèi)。

企業(yè)應在年度終了之后,根據所有項目輔助賬貸方發(fā)生余額匯總填制《研發(fā)支出輔助賬匯總表》,并作為年度財務(wù)報告附注,隨年度財務(wù)報告一并報送主管稅務(wù)機關(guān)。

想要了解更多詳情,請查看蘇州智為銘略企業(yè)管理有限公司官網(wǎng)kassnews.com,智為銘略提供免費高新技術(shù)企業(yè)申報和企業(yè)補貼政策申請評估報告,關(guān)注智為銘略獲得更多優(yōu)惠政策。

核心產(chǎn)品與服務(wù):軟件著(zhù)作權登記、商標注冊、研發(fā)費用加計扣除、江蘇省科技成果轉化專(zhuān)項資金、江蘇省新產(chǎn)品新技術(shù)鑒定、知識產(chǎn)權貫標、軟件產(chǎn)品登記、軟件企業(yè)認定及高新技術(shù)企業(yè)認定等。

[上一個(gè)產(chǎn)品:蘇州項目咨詢(xún)代理公司告訴你研發(fā)費用加計扣除75%擴大到所有行業(yè)真的那么美好嗎?] [下一個(gè)產(chǎn)品:享受研發(fā)費用加計扣除政策的工業(yè)母機企業(yè)清單制定工作相關(guān)事項]